各部门/团队,各位老师:

为做好2025年度全年一次性奖金发放工作,现将有关事项通知如下。

一、人员范围

可享受全年一次性奖金单独计税政策的人员包括: 研究院属地化聘用人员(包含博士后)、院聘劳务派遣人员。院聘劳务派遣人员,将协同人力资源部要求派遣公司避税处理。

本年度已享受一次性奖金个税申报的属地化聘用人员(主要为博士后),本次无法享受,薪酬年终奖将与工资合并计税,如需发放绩效年终奖请通过《酬金发放申请》正常按照绩效发放。 专职外派教师、专职外派博士后人员因由学校发放年终奖,不建议在研究院按全年一次性奖金发放奖励(同一年度一人无法享受两次),请自行确认是否按一次性奖金发放,确有需要的可提交发放。如不按一次性奖金发放,需发放绩效年终奖请通过《酬金发放申请》正常按照劳务酬金发放。

院外人员、退休人员、离职人员、学生等非在职人员,不能按照全年一次性奖金单独计税的政策计税,请通过《酬金发放申请》正常按照劳务酬金发放。

二、全年一次性奖金的范围

研究院人力资源部统一发放的年终奖励、各部门团队自筹经费发放的年终奖励(含科研绩效酬金、办院绩效酬金)。前述年终奖励合并后按“全年一次性奖金”单独计税政策计税。

三、全年一次性奖金的税额计算方法

以全年一次性奖金收入除以12个月得到的数额,按照附件1中按月换算后的综合所得税率表,确定适用税率和速算扣除数,按以下公式计算应纳税额。

应纳税额=全年一次性奖金总额×适用税率-速算扣除数

在一个纳税年度内,对每一个纳税人,此计税办法只允许采用一次。

四、全年一次性奖金的发放方式

1.除人力资源部统一安排发放的年终奖外,各部门团队自筹经费发放的年终奖励:请在2025年12月30日-2026年1月10日提交审批完成一次性奖金报账单(钉钉-oa审批-财务管理-一次性奖金发放申请)。通道将于2025年12月30日开放,2026年1月11日关闭。

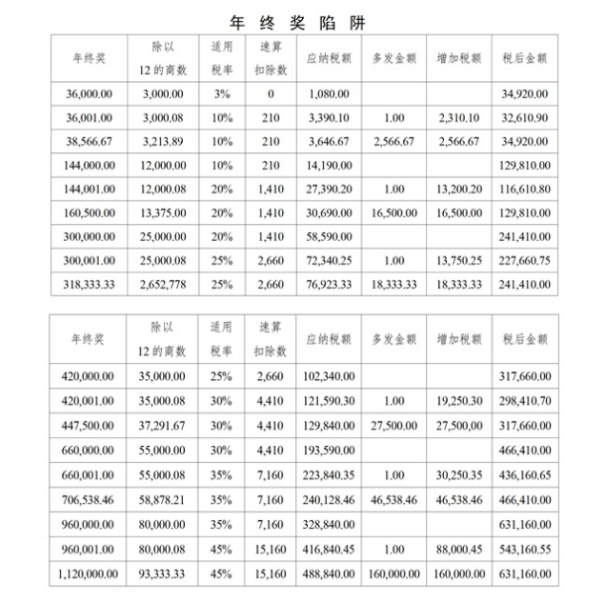

2.请大家密切关注“年终奖陷阱”(附件2),避免金额掉入“陷阱”内或上限附近,造成损失。陷阱区间:

{36,000.00-38,566.67}、{144,000.00-160,500.00}、{300,000.00-318,333.33}、{420,000.00-447,500.00}、{660,000.00-706,538.46}、{960,000.00-1,120,000.00}。

3.我们将会对掉入“年终奖陷阱”的老师进行联系(2026年1月10日-2026年1月16日),协商扣缴方式,请保持电话畅通。

特此通知,请互相转告。

未尽事宜,可来电咨询。咨询电话: 王雪纯 0573-83990885

计划财务部

2025年12月26日

附件1

附件2